05

中国碳纤维产业

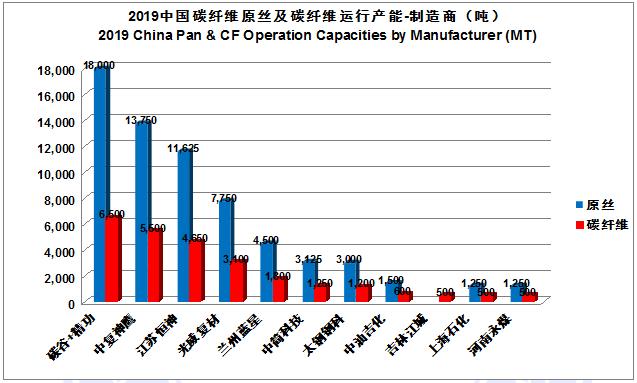

5.1. 中国碳纤维企业理论产能

2018年,我们不统计僵尸企业(超过一年不运行,且装置不稳定)。统计全国的理论产能为26,800吨。2019年,我们继续“挤水分”,统计标准从“理论产能”转换到“运行产能”,这其中,又消减了企业处于停滞状况的产能,以及存活企业的不再开车的老生产线产能,所以,2019年,中国的运行产能为26,650吨. 这个产能中,依然有一个大“水分”,一是有些企业实际生产3K,但根据12K来核算生产线产能。到2020年,我们希望把我国的产能数据,与国际接轨。

在26,650吨中,销量大约是12,000吨,销量/产能比为45%,对比去年的33.6%有提升。国际通常的产能比在65-85%。我国已经有企业的销量/产能达到77%的高水平。我们呼吁碳纤维企业:申报更合理的产能数据,加强对现有生产线的改造,使其能真正为企业创造更多价值。

2019年,我们也增加了原丝运行产能的统计,吉林化纤旗下的吉林碳谷目前专业从事原丝的生产。精功碳纤维采用碳谷原丝,进行碳化生产。这种专业分工与合作的模式,我们认为:在现阶段是先进模式、有利于产业发展的。

对于其他兼顾原丝与碳化的企业,我们按照碳纤维运行产能的2.5倍来概算的。

5.2. 中国碳纤维产业新发展

2019年,中国碳纤维产业的总体格调是:产销两旺+重磅扩产计划及资本重组。

继2018年的好的市场行情,2019年,市场需求旺盛,绝大部分碳纤维厂面临供不应求的态势。另外,这与我国碳纤维企业多年苦练内功、提质降本的努力也密切相关,产品得到市场的普通认可。

2019年到2020年初,有不少的企业宣布了扩产计划:

2019年2月,中复神鹰宣布了投资50亿元、在西宁建设20,000吨碳纤维的重大扩建工程;

2019年7月,光威复材与内蒙古包头九原区政府、丹麦维斯塔斯公司等签署协议,将投资20亿元在包头建设“万吨级碳纤维产业化项目”;

2019年中,吉林精功集团扩建2,000吨碳化线一条,预计2020年中投产;

2020年3月,中国宝武战略规划部与浙江绍兴柯桥区人民政府签署《产业发展合作备忘录》,这其中涉及到精功碳纤维产业。宝武集团可能大举进入碳纤维产业。

2020年3月,兰州蓝星碳纤维与山东省沂源县签订框架协议,开始二期项目建设,其中原丝50,000吨,碳纤维25,000吨。

2020年3月,上海石化发布公告,投资35亿元,建设24,000吨原丝,12,000吨大丝束碳纤维项目。

上述的企业都是严肃的企业,绝大部分扩产计划已经在实施之中。这些产能在今后几年的逐步释放,不仅会缓解中国碳纤维的供需矛盾,更会为中国碳纤维真正开启大丝束时代、低成本碳纤维时代奠定基础。而低成本的碳纤维的批量生产,一定会大力推动风电、汽车等应用的发展。

06

全球碳纤维复合材料市场

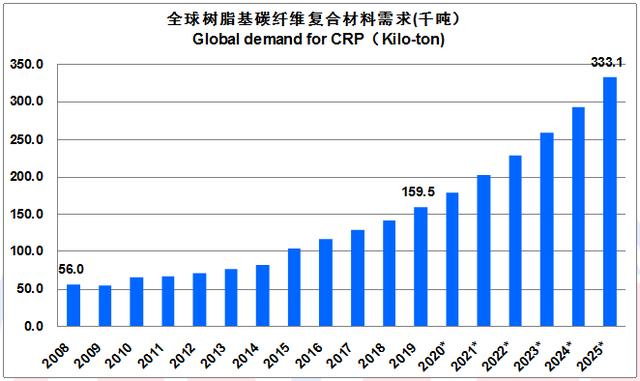

6.1. 全球树脂基碳纤维复合材料需求-年份

树脂基碳纤维复合材料的需求量,根据纤维在复材中65%的比例计算的,建立一个规模概念。

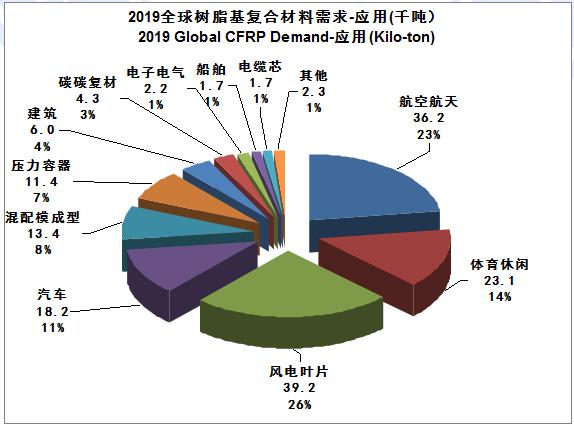

6.2. 全球树脂基碳纤维复合材料需求-应用(千吨)

总量:159.5千吨

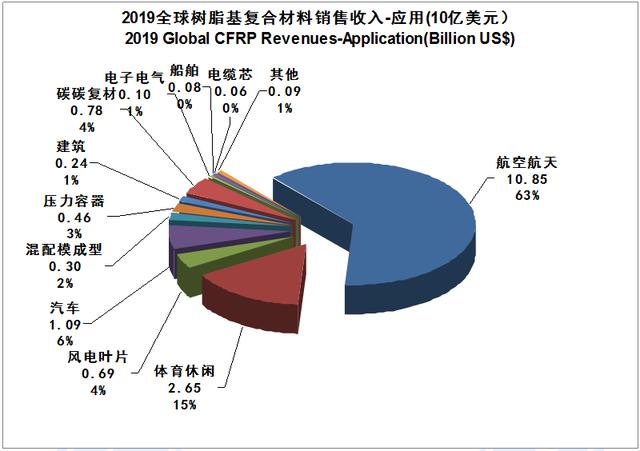

6.3. 全球树脂基碳纤维复合材料需求-应用(10亿美元)

总金额:173.7美元

2019年,全球的复材收入格局与之前依然保持一致,航空航天一枝独大的格局。这其中包含了价格适中、用量巨大的商用飞机复材、也包含价格高企、用量中等的军用飞机及航天的复材。

尽管风电叶片的碳纤维消耗的吨数大于航空航天,但风电需要的是低成本碳纤维,同时,工艺也极尽简洁,采用拉挤工艺,工艺成本低廉。所以,全球只有大约6.9亿美元的收入贡献。

2019 年,我们对体育器材的复材收入有较大幅度的调整,之前的年份,我们只统计到预浸料,今年,如同航空航天,我们统计到了构件。所以,体育器材的收入大幅度提升到26.5亿美元。

6.4. 全球树脂基碳纤维复合材料需求-区域(10亿美元)

总金额:173.7亿美元

2019年,如前面所述,我们改变了体育器材的统计标准,体育器材的收入大幅度提升,由于全球大约90%的碳纤维体育器材在中国生产,这个巨大收入提高了中国的国际份额。

另一方面,对于全球的航空航天复合材料的收入中,我们调整了比例,分别为:北美45%(除了波音,没有还有大量的军机及航天使用碳纤维复合材料);西欧:25%,主力是空客的商用及军用飞机,以及英法的军用飞机;中国:15%,从用量上,我们的比例远不到这个数,但是,我们的航空航天复合材料的价格高于国际同行(国际上的航空航天复材,我们按300美元/公斤统计的),所以,复材收入比较大。

上述体育器材及航空航天复材的调整,让中国成为北美之后,第二大复材收入的区域。

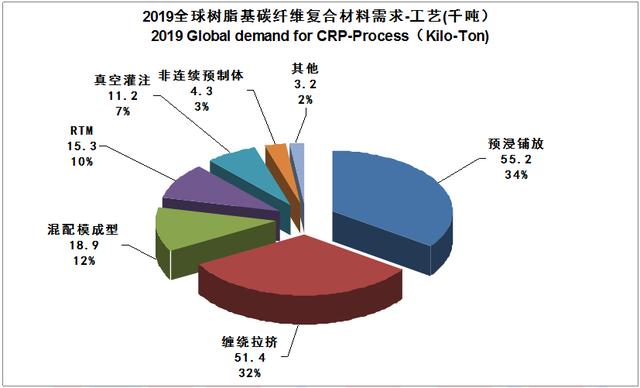

6.5. 全球树脂基碳纤维复合材料需求-制造工艺

总量:159.5千吨

2019年,对于复合材料工艺,应用于风电叶片的拉挤碳梁发展迅速,另外,由于氢气瓶的兴起,缠绕工艺也较大的扩张。

从航空航天市场,经典的预浸料铺放层合+热压罐的工艺,也受到了严重的挑战:双通道飞机的数量相对较小,一款机型大约每月十多架的产能,而单通道飞机,每月则有上百架的规模。预浸料铺放层合+热压罐就不能满足单通道飞机的产能。所以,去热压罐的趋势是明确的,预浸料也会做相应的改变。

复材工艺不是不变的,反而,他应该随应用而改变。从风电碳纤维发展历史看,最早是采用经典的预浸料铺放,如此大型的叶片,要使用热压罐来排泡及固化,就太过昂贵,通常用真空袋工艺,出现了生产效率低下,产品性能差等问题。后来,借鉴玻璃纤维的工艺方法,多层织物真空灌注,但是不同于单丝直径较粗的玻纤的浸润性,要想灌透多层的碳纤维织物,织物本身必须留出树脂的流道,这就导致织物需要特殊的技术,带来了昂贵的成本,另外,织物很难保证在树脂的冲击之下,纤维的直线度,这就直接影响了复合材料的性能。当VESTAS采用了便于大规模生产的拉挤板之后,风电梁帽采用碳纤维的用量飞速增长,因为,这个路线体现了之前工艺不具备的性价比。

我们也确信:今天能满足各应用需求的,也不一定是最佳的工艺。一定还有其他更优的工艺有待开发。这就需要纤维、复合材料与应用端的紧密配合与联合创新。

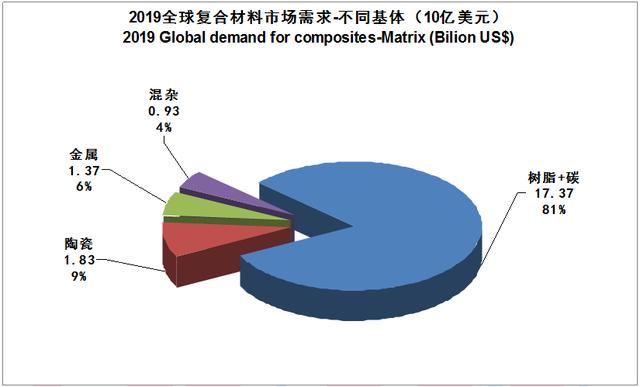

6.6. 全球碳纤维复合材料需求-不同基体(10亿美元)

总额:215亿美元

我们发布这个图标,旨在提示大家不要忽略树脂基及碳基之外的其他基体复合材料,这些材料也是碳纤维复合材料大家族中的一员。

碳纤维作为一个优质的增强或骨架材料,除了上述的基体,我们相信,也会有新的基体与之结合,才能卓越的性能或功能。

2019年,整个树脂基材料中,热塑复合材料占了大约25%的比例,金额约为43.4亿美元。其中,绝大部分为非连续增强塑料,连续碳纤维热塑材料,我们估计市场份额为2亿美元左右。

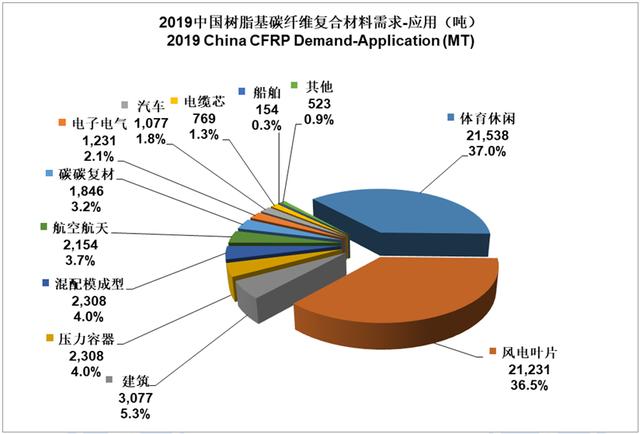

6.7. 中国树脂基碳纤维复合材料需求-应用(吨)

总量:58,215吨

2019年,中国碳纤维复合材料的总量为58,215吨。给行业一个大致的概念。

体育复材依然保持着领导地位,但是风电复材增长迅速,增长率72.5%,超越体育器材仅仅是时间问题。

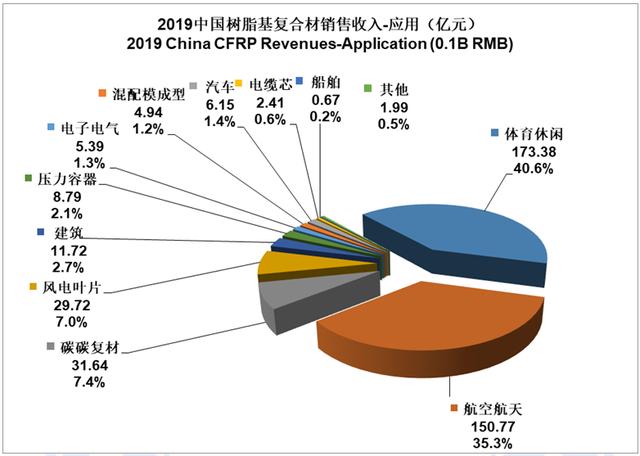

6.8. 中国树脂基碳纤维复合材料需求-应用(亿元)

总金额:427.6亿元

2019年,全国的碳纤维复合材料的产值为427.6亿元;

如前所述,我们调整了体育器材的统计方法,从之前只计算预浸料,到今年统计构件的收入。所以,体育器材2019年的复材收入为173.38亿元。

航空航天复材的产值,我们是按结构件来估算的,大约有150.8亿元人民币收入。

风电市场,我们是根据拉挤板和织物来估算的,大约有29.72亿元的收入。